○愛荘町資金管理および運用基準

平成18年2月13日

訓令第37号

自治体としての自己責任原則に適う公金の管理運用を行うため、資金管理および資金運用の基準を定める。

第1(基本方針)

1 運用におけるリスクの分散とリスクマネジメントを徹底する。

2 金融機関との信頼関係のより一層の構築を図る。

3 情報開示と必要な保護策を金融機関に求める。

4 町の対応方策によって町民生活や地域経済に支障を来さないこと。

第2(資金の種類)

この訓令でいう資金とは、歳計現金、歳入歳出外現金、基金および一時借入金をいう。

第3(公金の運用方策)

1 安全・確実を優先し、次に相対的に有利な運用を図る。

2 金融商品の選択数を拡大し、運用を分散することによりリスクの分散を図る。

3 国債等安全性の高い債券による運用を図る。

4 預金については、リスク管理をしながら運用を図る。この際、風評被害等の影響が生じないように留意する。

第4(歳計現金の管理および運営)

歳計現金は支払に対応する準備金であることから、各課等から翌月の収支予定表を提出させることにより適正な資金の需給を把握して、支払準備金に支障が生じない範囲で短期運用する。

1 収納された歳計現金の資金は、原則として指定金融機関の普通預金口座にすべて入金することにより管理する。

2 指定金融機関への預金を継続しておくことが、支払資金確保の観点から不適当と判断した場合には、その理由が解消されるまでの間、支払事務の執行に支障のない範囲の金額を除く資金を、他の金融機関に移動する。

3 前項の理由が解消された場合は、速やかに指定金融機関の所定の口座に資金を戻し、第1項により資金管理を行う。

4 支払資金の状況により1億円以上の一時的な資金余裕が出た場合で、普通預金と通知預金の利率の差が0.05パーセント以上ある場合は、1,000万円単位の適当な金額を通知預金で運用する。

5 前項の運用に係る金額と期間は、預金の状況により、その都度決定する。

第5(歳入歳出外現金の管理および運用)

歳入歳出外現金の管理および運用は、歳計現金の例によるが、他の金融機関での運用もできるものとする。

第6(基金の管理および運用)

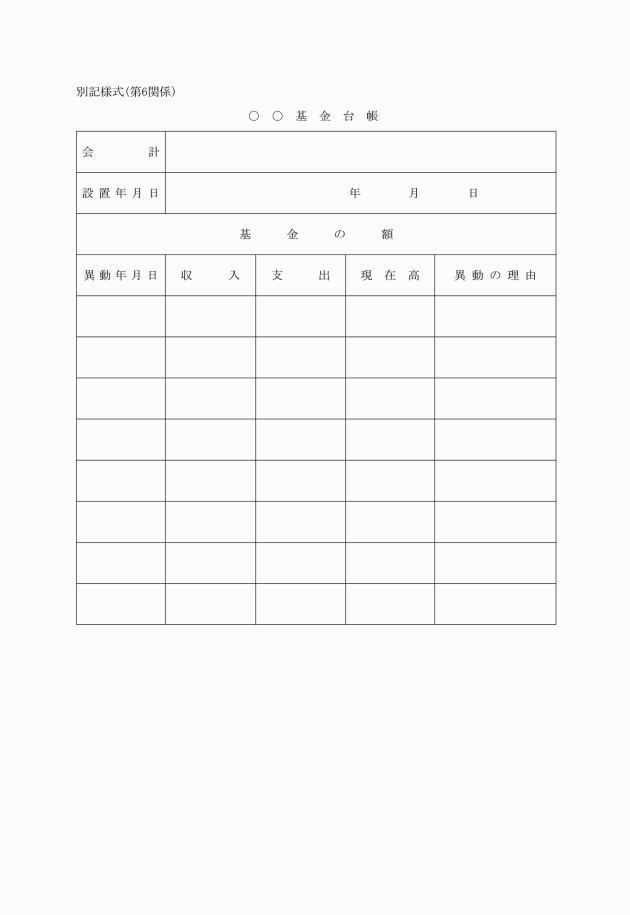

1 基金の運用状況を記録整理するため、基金台帳(別記様式)を備え付けなければならない。

2 各種基金の資金は、原則として指定金融機関の普通預金口座において管理する。

(1) 普通預金口座は、基金ごとに別口座として管理する。

(2) 各会計への一時繰替金として使用する予定のない資金は、100万円単位の適当な金額を運用する。

(3) 運用は、定期預金とする。ただし、運用中の預金引上げは困難が予想されるため、運用期間を短縮する。満期時点でリスクが高ければ継続はしない。

(4) 定期預金の運用を行う場合は、町内に支店を有する銀行、信用金庫、農業協同組合、郵便局、近畿労働金庫および商工組合中央金庫とし、安全・確実を優先して次に相対的に有利な金融機関を選定するものとする。なお、1金融機関20億円を限度として、町の制度融資や公金取扱業務等の状況をみて預金をする。

(5) 果実運用型基金については、債券での運用ができるものとする。

(6) 金融環境が更に悪化し、定期預金による運用リスクが高まれば、他の基金についても、短期の債券運用にシフトすることができるものとする。

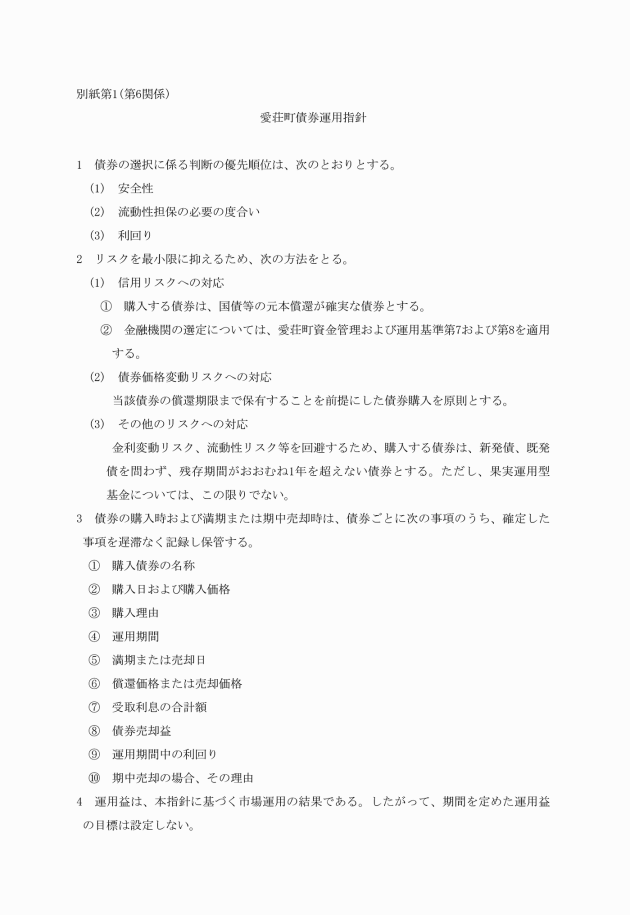

(7) 債券運用を行う場合は、愛荘町債券運用指針(別紙第1)を遵守する。

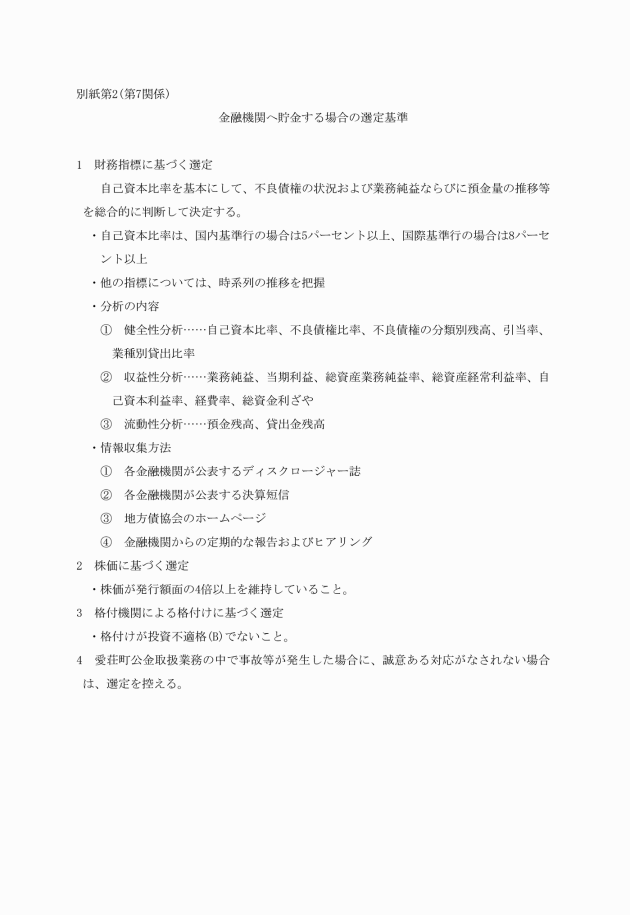

第7(金融機関へ預金する場合の選定基準)……別紙第2

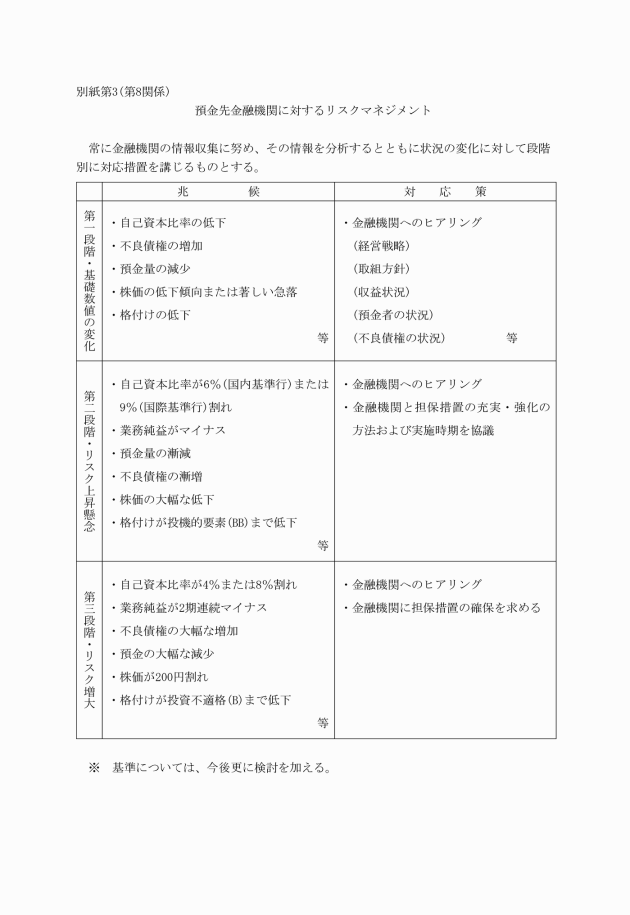

第8(預金先金融機関に対するリスクマネジメント)……別紙第3

第9(公金保護方策)

今後の金融環境の変化や各金融機関の経営状況の推移などを分析し、リスクの程度を判断しながら、金融機関等と協議をして必要な措置を講じる。

1 現時点での方策

(1) 預金債権との相殺

① 町債〔縁故債〕との相殺

証書借入残高のある金融機関については、その範囲で相殺を行う。

・基金に属する現金は、歳計現金に繰り替えて運用し、相殺を行う。

・減債基金の場合は、基金の取崩しによる繰入金を歳計現金として相殺を行う。

2 今後の方策

(1) 預金債権との相殺

① 町債〔縁故債〕との相殺……上記と同様

② 一時借入金との相殺

預金先金融機関のリスクが高まった時点で、一時借入れを行い金融機関破綻時に相殺を行う。

(2) 金融機関の保有する債権への質権設定

困難性はあるが金融機関との協議により、金融機関が保有する国債等に質権を設定する。

3 運用方法によるリスク軽減の方策

(1) 定期預金における運用期間の短縮を行うことによりリスクの軽減を図る。満期時点でその金融機関のリスクが高ければ継続はしない。

(2) 果実運用型基金は、債券での運用をする。金融環境が更に悪化し、定期預金による運用リスクが高まれば、他の基金についても、短期の債券運用にシフトする。

第10(担当者の基本的遵守事項)

公金の管理、運用に当たる会計管理者以下の担当者は、その在任期間中において、次に掲げる事項を遵守しなければならない。

① 職務上実行する行為に対しては、私人としての行為にあっても、利益相反行為は行わないこと。

② 日常的な管理業務に当たっては、金融機関の自己開示情報の整理や、新聞、放送等の第三者情報の把握といった当然の注意を怠らないこと。

付則

この訓令は、平成18年2月13日から施行する。

付則(平成19年4月1日訓令第18号)

この訓令は、平成19年4月1日から施行する。