○愛荘町固定資産税等過誤納金に係る返還金支払要綱

令和3年7月1日

告示第61号

(目的)

第1条 この要綱は、固定資産税ならびに軽自動車税(以下「固定資産税等」という。)に係る過誤納金のうち、地方税法(昭和25年法律第226号。以下「法」という。)の規定に基づき還付することができない過誤納金(以下「還付不能額」という。)について、固定資産税等返還金(以下「返還金」という。)を支払うことにより、納税者の不利益を救済し、税務行政に対する信頼の確保を図ることを目的とする。

(支出の根拠)

第2条 返還金は、地方自治法(昭和22年法律第67号)第232条の2の規定に基づき公益上の必要がある場合として支出するものとする。

(返還金の支払対象者)

第3条 返還金の支払を受けることができる者(以下「返還対象者」という。)は、当該還付不能額に係る固定資産税等を納付した納税者とする。ただし、当該納税者が死亡している場合は、その相続人を返還対象者とする。

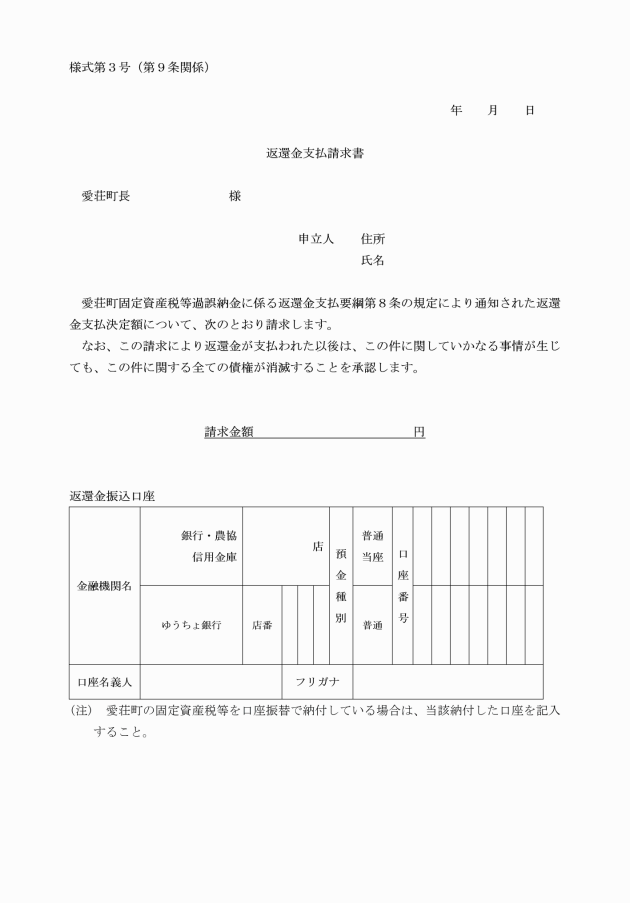

(返還金の支払の対象となる固定資産税等)

第4条 返還金の支払の対象となるものは、町の重大な瑕疵に起因する課税処分に基づき納付された固定資産税等であることを町長が確認したものとする。

(返還金の範囲等)

第5条 返還金は、還付不能額とその利息相当額の合計額とし、法の規定に基づく還付期間を超える5年度(還付分と通算し10年度)の範囲内とする。ただし、この期間を超えるもので課税が誤りである原因が客観的かつ明確に確認できる資料により還付不能額を算出することが可能なもので、納税者の納付が確認できる場合については、還付分と通算し20年度を超えない範囲でその返還を行うことができるものとする。

2 前項の利息相当額の算定の利率は、各年度の還付不能額の対象となった徴収金の納付があった日(当該納付日が明らかでないときは、各納期限)の翌日から返還金の支出を決定した日までの日数に応じ、民法(明治29年法律第89号)第404条の規定を準用するものとする。ただし、額を算定する場合において、その額に端数があるときは、法第20条の4の2の規定を準用するものとする。

3 返還金は、本税に附帯して徴収した延滞金については含まない。

(充当)

第6条 支払の対象となる返還対象者に納付すべき町税に未納の徴収金がある場合には、返還金を当該徴収金に充当するものとする。

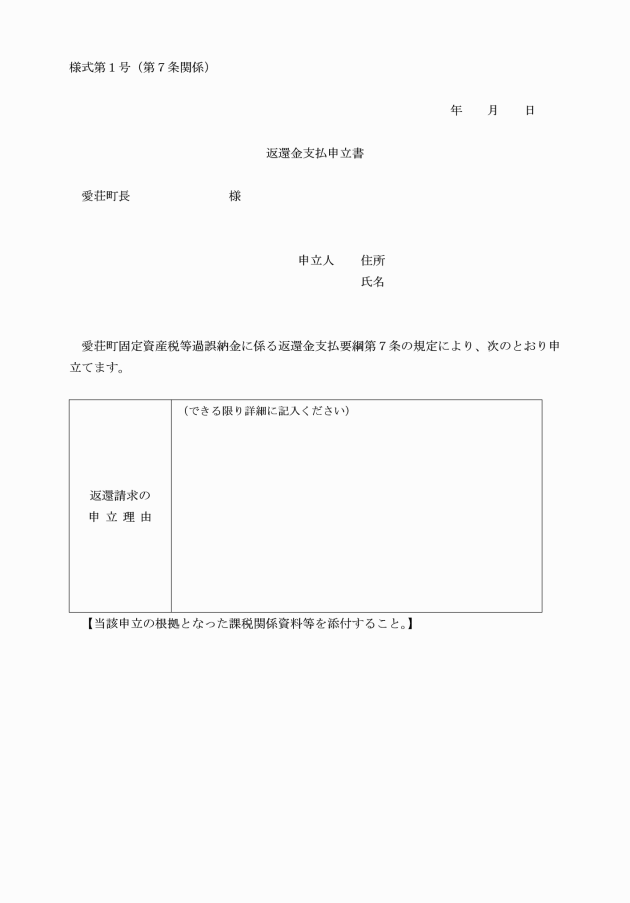

(返還金支払申立書)

第7条 返還対象者は、返還金の支払を受けようとするときは、町長に対し返還金支払申立書(様式第1号)を提出するものとする。

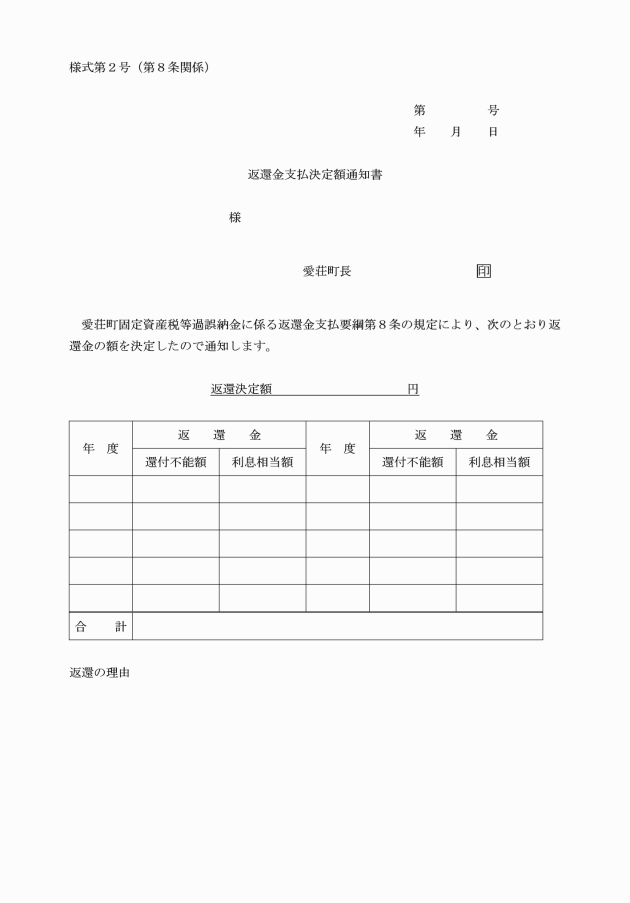

(支出科目等)

第10条 返還金の支出は一般会計からとし、その支出科目は次のとおりとする。

款 | 項 | 目 | 節 |

総務費 | 徴税費 | 賦課徴収費 | 償還金利子および割引料 |

(返還金の支払に係る基準)

第11条 町長は、納税者の重大な錯誤または虚偽その他不正な手段により生じた過誤納金について返還金を支払うことが公益上不適切であると認めるときは、返還金を支払わないものとする。

(返還金の返還)

第12条 町長は、偽りその他不正な手段により返還金の支払を受けた返還対象者があるときは、その者から当該返還金の全部または一部を返還させることができる。

(その他)

第13条 この要綱に定めるもののほか、必要な事項は、町長が別に定める。

付則

この告示は、令和3年7月1日から施行する。