保険料の計算

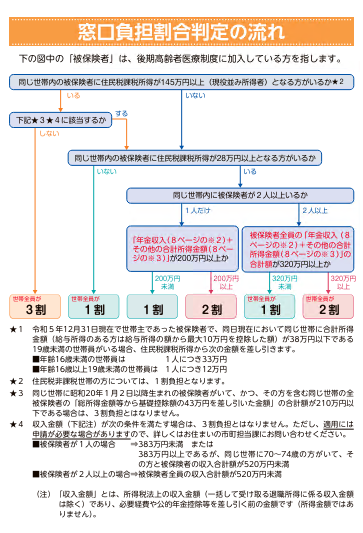

医療費の窓口負担割合について

医療機関で支払う自己負担割合には、1割、2割または3割(現役並み所得者)があり、資格確認書に自己負担割合を記載しています。現役並み所得者とは、後期高齢者医療制度の被保険者で、町県民税課税所得が145万円以上の人がいる世帯をいいます。

申請により3割負担が1割または2割負担になる場合があります。

3割負担の人のうち、その世帯の被保険者の収入の合計が520万円未満(1人の場合は383万円)のときは、基準収入額適用申請することで1割または2割の負担になります。また、被保険者が1人で世帯内の70歳~74歳の人の収入を足して520万円未満になるときも、申請することで1割または2割の負担となります。

高額療養費について

医療機関の窓口で支払われた1ヶ月(同月内)の一部負担額が自己負担限度額を超えると、申請することで超えた分が高額療養費として支給されます。申請手続きは初回のみで、その後は、支給対象となれば自動的に振り込みされます。(振込先口座を変更する場合は、再度、手続きが必要です。) 医療機関の窓口で支払った金額は、病院・診療所・診療科の区分なく計算対象として取り扱いします。但し、同一世帯であっても、国民健康保険や他の医療保険の被保険者が支払った金額は合算できません。また、入院時の食事代や保険が適用されない差額ベッド料などは、支給対象外です。 自己負担限度額は「外来(個人単位)」を適用した後、「外来+入院(世帯単位)」を適用します。また、入院時の窓口での負担は、世帯単位の限度額までとなります。

自己負担限度額

| 割合 | 所得区分 | 外来と入院の合計(世帯単位) |

|---|---|---|

| 3割 | 現役並み所得者3 住民税課税所得690万円以上 |

252,600円+総医療費が842,000円を超えた場合は超えた分の1%を加算 <140,100円> |

| 3割 | 現役並み所得者2 住民税課税所得380万円以上 |

167,400円+総医療費が558,000円を超えた場合は超えた分の1%を加算 <93,000円> |

| 3割 | 現役並み所得者1 住民税課税所得145万円以上 |

80,100円+総医療費が267,000円を超えた場合は超えた分の1%を加算 <44,400円> |

※<>は過去12ヶ月以内に3回以上、上限額に達した場合の4回目以降の負担額です。

| 割合 | 所得区分 | 自己負担限度額(月額) 外来(個人単位) |

自己負担限度額(月額) 入院+外来(世帯単位) |

|---|---|---|---|

|

2割 |

一般2 |

18,000円 「年間(8月~翌7月)14.4万円上限」 |

57,600円 <44,400円> |

|

1割 |

一般1 |

18,000円 「年間(8月~翌7月)14.4万円上限」 |

57,600円 <44,400円> |

|

1割 |

区分2 |

8,000円 | 24,600円 |

|

1割 |

区分1 |

8,000円 | 15,000円 |

※<>は過去12ヶ月以内に3回以上、上限額に達した場合の4回目以降の負担額です。

- 区分2は、世帯全員が町県民税非課税

- 区分1は、世帯全員が町県民税非課税で総所得金額0円(年金収入の控除額は80万円として計算)

自己負担限度額の適用について

・入院または高額な外来診療を受けるときに、医療機関の窓口で自己負担限度額情報(限度区分)を提示すると、窓口での支払い額の上限が自己負担限度額までとなり、非課税世帯の方は入院した場合の食事代の標準負担額が減額されます。

・資格確認書をご利用の方が限度区分を提示するには、限度区分が記載された資格確認書の交付を受ける必要があります。

・限度区分記載のない資格確認書をお持ちの場合は交付申請が必要ですので、住民課でお手続きください。

マイナ保険証をご利用の場合は、マイナ保険証で限度区分が確認できるため、申請は不要となります。

医療機関窓口で資格確認書(限度区分記載のあるもの)の提示を忘れて支払い時に限度額・減額の適用が受けられなかった場合、自己負担限度額(月額)を超えた一部負担金は、後日高額療養費として支給を受けることができます。また、食事代の減額が受けられなかった分は、医療機関で支払った分の領収書を持参のうえ、食事療養差額支給申請をすることで、後日支給を受けることができます。

食事(生活)療養差額支給申請 (PDFファイル: 154.5KB)

(注意)食事療養差額支給の申請は、食事代を支払った日の翌日から2年以内に申請していただかないと、適用除外となり支給されません。

入院した時の食事代(平成28年4月1日から)

入院中の食事にかかる費用のうち、標準負担額(1食あたり)は自己負担となります。また、療養病床に入院した場合は、食費(1食あたり)と居住費(1日あたり)の標準負担額が自己負担となります。

| 区分 | 標準負担額 |

|---|---|

| 現役並み所得者 | 510円 (一部医療機関では470円の場合もあります。) |

| 一般 | 510円 (一部医療機関では470円の場合もあります。) |

| 区分2 90日までの入院 |

240円 |

| 区分2 過去12か月で90日を越える入院 |

190円 |

| 区分1 | 110円 |

| 区分 | 1食あたりの食費 | 1日当たりの居住費 |

|---|---|---|

| 現役並み所得者 | 510円 (一部医療機関では470円の場合もあります。) |

370円 |

| 一般 | 510円 (一部医療機関では470円の場合もあります。) |

370円 |

| 区分2 | 240円 | 370円 |

| 区分1 | 140円 | 370円 |

| 区分1 (老齢福祉年金受給者) |

110円 | 0円 |

入院医療の必要性の高い状態が継続する患者、および回復期リハビリテーション病棟に入院している患者については、上記の「入院時食事代の標準負担額」と同額を負担します。(居住費負担はありません)

高額医療・高額介護合算について

医療費が高額になった世帯で、介護保険の受給者がおられる場合は、後期高齢者医療制度と介護保険の両方の自己負担額を合算して、自己負担限度額を超えた分が支給されます。

| 割合 | 所得区分 | 医療費と介護費を合算した限度額 |

|---|---|---|

| 3割 | 現役並み所得者3 住民税課税所得690万円以上 |

2,120,000円 |

| 3割 | 現役並み所得者2 住民税課税所得380万円以上 |

1,410,000円 |

| 3割 | 現役並み所得者1 住民税課税所得145万円以上 |

670,000円 |

| 2割 | 一般2 | 560,000円 |

| 1割 | 一般1 | 560,000円 |

| 1割 | 住民税非課税世帯 区分2 |

310,000円 |

| 1割 | 住民税非課税世帯 区分1 |

190,000円 |

区分1で介護保険の受給者が複数いる世帯の場合は、自己負担限度額の適用方法が異なります。

保険料について

後期高齢者医療制度では、原則として被保険者一人ひとりが保険料を納めることとなっています。保険料はみなさん同じ保険料率で計算され、納めていただいた保険料は、公費や現役世代の支援金とともに、大事な財源となります。

保険料の計算は、被保険者の方に等しく負担いただく「均等割額」と、その方の前年の所得に応じて負担いただく「所得割額」の合計となります。

「均等割額」と「所得割額」は2年ごとに見直しされます。また、令和8年度から「子ども・子育て支援金制度」が開始され、医療分と合わせて子ども・子育て支援金分が保険料として徴収されます。

保険料の算定方法

均等割額 + 所得割額 = 年間保険料

※所得割額とは、総所得金額等から基礎控除43万円を差し引いた額に所得割額を掛けて算出したものです。

| 区分 | 医療分 |

子ども・子育て 支援金分(※) |

合計 |

|---|---|---|---|

| 所得割率 | 10.13% | 0.25% | 10.38% |

| 均等割額 | 55,380円 | 1,340円 | 56,720円 |

| 上限額 | 85万円 | 2.1万円 | 87.1万円 |

※令和9年度の子ども・子育て支援金分は令和8年度に算定・決定されます。

後期高齢者医療保険料率のお知らせ (PDFファイル: 243.6KB)

保険料の軽減措置について

均等割の軽減(平成29年度から)

世帯主と被保険者全員の所得が一定以下の人は、所得水準に応じて保険料の均等割額が軽減されます。また、令和8・9年度で7割軽減に該当する方は、医療分の均等割額が0.2割上乗せした7.2割が軽減されます。

|

対象者の対象要件(世帯主および世帯の被保険者全員の軽減判定所得の合計額) |

均等割額の軽減内容 |

|---|---|

|

43万円+10万円× |

7割 |

|

43万円+(31万円×世帯の被保険者数)+ |

5割 |

|

43万円+(57万円×世帯の被保険者数)+ |

2割 |

※年金・給与所得者の数とは、次の1または2に該当する世帯主および世帯の被保険者の人数です。

- 公的年金等収入が65歳未満で60万円、65歳以上で125万円を超える方

- 給与収入が55万円を超える方

〇軽減判定を行うときには・・・

- 65歳以上の公的年金受給者は、総所得金額等から年金所得の範囲内で15万円を控除します。

- 事業所得等の専従者控除および譲渡所得の特別控除等の税法上の規定は適用されません。

職場の健康保険の被扶養者であった方

後期高齢者医療制度に加入する前日まで、職場の健康保険の被扶養者であった方については、所得割は賦課されず、均等割は資格取得後、2年間のみ5割軽減されます。

この記事に関するお問い合わせ先

住民課

〒529-1380 滋賀県愛知郡愛荘町愛知川72番地

電話番号:0749-42-7692

ファックス:0749-42-7117

メールフォームによるお問い合わせ

更新日:2026年04月01日