「合計所得金額」「総所得金額」「総所得金額等」とは

合計所得金額、総所得金額、総所得金額等の違い

所得の合計を表す言葉である「合計所得金額」、「総所得金額」、「総所得金額等」は、町県民税(個人住民税)の計算に用いられており、税法上少しずつ違いがあります。

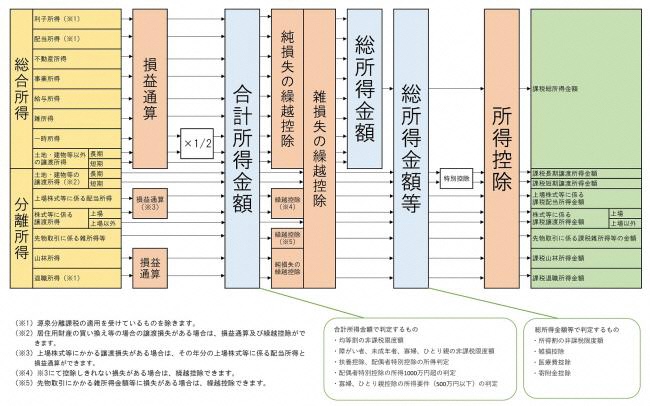

合計所得金額、総所得金額、総所得金額等関係図

合計所得金額、総所得金額、総所得金額等の関係は以下の図のとおりとなります。

合計所得金額、総所得金額、総所得金額等関係図 (PDFファイル: 119.0KB)

合計所得金額とは

合計所得金額とは、配当所得、不動産所得、事業所得、給与所得、雑所得(公的年金等に係る所得など)などの「総合所得」を合計した金額(純損失または雑損失等の繰越控除を適用する前の金額)のことをいいます。

なお、土地・建物等の譲渡所得などの分離所得も含まれます。

・土地・建物等の譲渡所得など、分離課税の所得については特別控除適用前の所得金額で計算します。

・源泉分離課税の対象となる退職所得は含まれません。

・上場株式等の配当所得や、源泉徴収を選択した特定口座内の上場株式等の譲渡所得は、申告すると合計所得金額に含まれます。

合計所得金額を用いる場面

合計所得金額を用いて判定するものには、以下のものがあります。

・均等割の非課税限度額

・障がい者、未成年者、寡婦、ひとり親の非課税限度額

・扶養控除、配偶者特別控除の所得判定

・配偶者特別控除の所得1000万円超の判定

・寡婦、ひとり親控除の所得要件(500万円以下)の判定

※上場株式等の譲渡損失の繰越控除や居住用財産の3000万円特別控除を適用した場合などは、それらの繰越控除前、特別控除前の所得金額で判定するため、均等割が課税されたり、扶養から外れたりすることがあります。

特に、確定申告で上場株式の譲渡所得の繰越損失を適用し、還付申告する場合には注意をしましょう。

総所得金額とは

総所得金額とは、総合所得(利子所得、配当所得、不動産所得、事業所得(営業等、農業)、給与所得、総合課税の短期譲渡所得および雑所得の金額の合計額、総合課税の長期譲渡所得および一時所得の金額(2分の1後の金額))に損益通算や、前年から繰り越した純損失・雑損失の繰越控除を適用した後の金額のことをいいます。

※分離所得が含まれていないため、あまり使用されることはありません。

総所得金額等とは

総所得金額等とは、合計所得金額から、純損失または雑損失等の繰越控除を適用した後のすべての合計所得のことをいいます。

上記の総合課税のみで構成される総所得金額に分離所得が足されることから、総所得金額等といわれています。

ここでも分離所得の土地・建物等の譲渡所得に伴う特別控除は適用されていません。

総所得金額等を用いる場面

総所得金額等を用いて判定するものには、以下のものがあります。

・所得割の非課税限度額・雑損控除

・医療費控除

・寄附金控除

この記事に関するお問い合わせ先

税務課

〒529-1380 滋賀県愛知郡愛荘町愛知川72番地

電話番号:0749-42-7690

ファックス:0749-42-7117

メールフォームによるお問い合わせ

更新日:2022年05月11日