個人住民税(町・県民税)給与からの特別徴収

個人住民税(町・県民税)の特別徴収に関する届出書等の様式は、このページの最下部にあります。

令和8年度 決定通知書の反映期日および異動届出書の決定について

令和8年度の決定通知書の記載事項は、4月30日(木曜日)までに受理した異動届または切替届をもとに作成しています。同日以降に提出された各届出については、5月25日(月曜日)頃に発送予定の税額変更通知書にてその内容を反映しますのでご確認ください。

送付した通知書のうち、就職・退職等により6月からの特別徴収に影響する方がいる場合、可能な限り5月22日(金曜日)までに電話にてご連絡をお願い致します。

個人住民税(町・県民税)特別徴収の推進について

地方税法第321条の4の規定により、所得税の源泉徴収義務がある給与支払者(事業者)は、原則として、給与所得者(従業員等)の個人住民税(町・県民税)を特別徴収しなければならないこととされています。 滋賀県と県内全ての市町では、この法令に基づき一定の理由に該当する場合を除き、平成28年度から所得税の源泉徴収義務のあるすべての事業者に対して、個人住民税(市町県民税)の特別徴収による納入を徹底することとしました。 愛荘町におきましては、平成28年度から普通徴収が認められる一定の理由に該当する場合以外は、すべて特別徴収による納入としています。

特別徴収制度とは

個人住民税の特別徴収制度は、事業者が所得税の源泉徴収と同様に、毎月従業員に支払う給与から個人住民税を徴収(引き去り)し、納入していただく制度です。 地方税法および各市町の条例により、給与を支払う事業者は、原則として、個人住民税を特別徴収していただくことになっています。

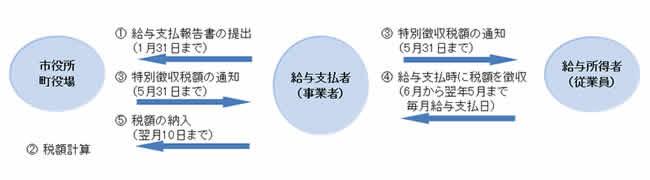

特別徴収のしくみ

毎年5月に事業者(特別徴収義務者)あてに従業員ごとの税額を記載した「特別徴収税額決定通知書」を送付します。その税額を毎月の給与から徴収(引き去り)し、翌月の10日までに各従業員の住所地の市町へ、市町ごとの合算額を納入していただきます。

従業員が常時10名未満の事業者は、申請により、通常12回の納期を2回とすることができます。

例外として普通徴収が認められる場合

次に該当する場合には、1月31日までに給与支払報告書と併せて「個人住民税の普通徴収への切替理由書」を提出することによって、例外として普通徴収が認められる場合があります。

従業員等 給与所得者

- 退職者または給与支払報告書を提出した年の5月31日までの退職予定者

- 毎月の給与が少なく、個人住民税を特別徴収しきれない方(総支給額が93万円以下)

- 給与の支払期間が不定期の方(例 給与の支払が毎月ではない)

- 他から支給されている給与から個人住民税が特別徴収されている方

- 専従者給与を支給されている方(個人事業主のみ該当)

インターネットを利用する電子申告(エルタックス)で給与支払報告書を提出される場合は、普通徴収切替理由書の添付は不要です。ただし、給与支払報告書(個人別明細書)の摘要欄に該当する切替理由(a~eのいずれか)を入力してください。切替理由を入力いただけない場合は、普通徴収切替理由書の提出が必要となります。

給与所得者のメリット

- 毎月、給与から徴収(引き去り)されるため、納め忘れがありません。

- 納税のために、納期ごとに金融機関や町の窓口へ出向く必要がありません。

- 納期が、普通徴収(納付書、口座振替による納付)の4回に比べ、特別徴収は12回であることから、1回当たりの負担が少なくて済みます。

特別徴収に関する他団体へのリンク

申請書・届出書の様式

◆特別徴収の従業員が異動(退職・休職・転勤等)したとき

特別徴収に係る給与所得者異動届出書 (Excelファイル: 56.1KB)

特別徴収に係る給与所得者異動届出書 (PDFファイル: 127.2KB)

◆従業員等が新に特別徴収となるとき(就職・復職等)

特別徴収切替届出(依頼)書 (Excelファイル: 60.5KB)

特別徴収切替届出(依頼)書 (PDFファイル: 125.9KB)

◆特別徴収義務者(事業所)に変更(名称・送付先・合併・移転等)があったとき

特別徴収義務者の所在地・名称変更届出書 (Excelファイル: 50.5KB)

特別徴収義務者の所在地・名称変更届出書 (PDFファイル: 122.2KB)

◆例外として普徴徴収が認められるとき

普通徴収への切替理由書(仕切り書) (PDFファイル: 118.1KB)

◆京都府・大阪府・滋賀県・兵庫県・奈良県・和歌山県以外に所在するゆうちょ銀行・郵便局を利用する場合、「郵便官署の指定通知書」を最寄りの郵便局に提出してください。

その他

この記事に関するお問い合わせ先

税務課

〒529-1380 滋賀県愛知郡愛荘町愛知川72番地

電話番号:0749-42-7690

ファックス:0749-42-7117

メールフォームによるお問い合わせ

更新日:2026年04月01日